近日,发改委等十五部委联合印发《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》,指出到2020年基本实现车用乙醇汽油全覆盖。毫无疑问,燃料乙醇迎来历史发展良机,进一步打开成长空间。

燃料乙醇生产规模

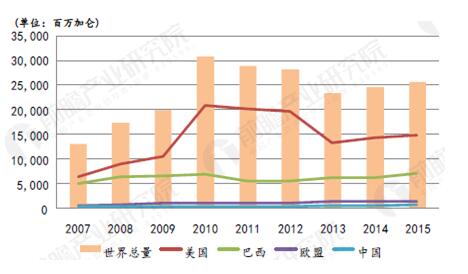

燃料乙醇作为最为成功的生物质能源替代品种,在美国、巴西、欧盟等国家和地区都已形成新的能源产业。其中,燃料乙醇生产和消费量最大的国家是美国,2015年产量近4500万吨,占到全球产量的57.7%,超过其他国家产量的总和;其次是巴西,全年产量约2150万吨,占全球产量的27.6%。

燃料乙醇主要生产国产量变化

数据来源:前瞻产业研究院

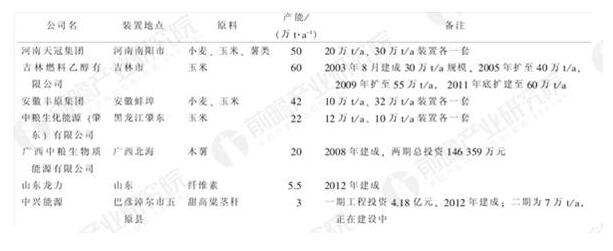

作为中国“十五”十大重点工程之一,中国燃料乙醇产业过去几年来也取得了重大发展,并自2005年起成为继美国、巴西之后的第三大燃料乙醇生产国。至2013年,我国已形成了202.5万t/a燃料乙醇生产能力,还有大批待建项目等待发改委批复,其中以玉米为原料的燃料乙醇产能达到174万t/a。

2013年国内燃料乙醇生产企业情况(单位:万t/a)

数据来源:前瞻产业研究院

不过,非粮燃料乙醇项目成本相对较高,多还处于“赔本赚吆喝”的阶段。国家有关部门应将原有的行业补贴,转到非粮燃料乙醇和纤维素燃料乙醇上,并出台相应鼓励政策,尤其要支持引导好纤维乙醇工业化示范项目的发展。

燃料乙醇发展问题

目前我国的燃料乙醇生产成本较高,企业不能完全通过生产燃料乙醇来盈利,为鼓励燃料乙醇推广,国家对于批准生产的燃料乙醇企业实行定额补贴政策,即免征用于调配车用乙醇汽油的变性燃料乙醇5%的消费税,企业生产调配车用乙醇汽油用变性燃料乙醇的增值税实行先征后返,企业生产调配车用乙醇汽油用变性燃料乙醇所使用的陈化粮享受陈化粮补贴政策,变性燃料乙醇生产和调配、销售过程中发生的亏损实行定额补贴。

此外,我国对生物燃料规模化发展对减少PM2.5和温室气体排放上的作用认识和重视不够,特别是随着能源与环境问题的日益突出,美国、欧盟甚至东南亚都在持续加大对生物质燃料生产推广的政策支持,而我国所出台的鼓励政策不配套,实施细则不完善,没有发挥出应有的政策导向作用。

特别是对1.5代生物燃料的推广使用、2代生物燃料的技术创新、研究开发缺乏系统、连续和稳定的政策支持,从而导致生物燃料的推广应用积极性受到影响,技术创新投入也步履维艰。

所以,政策因素无疑在制约着我国生物燃料的规模化发展。缺乏统一的生物能源管理机构,具体运行中的一些细小问题解决困难。由于国家部门工作程序不一致,使燃料乙醇实际市场需求和指令性计划的矛盾一直得不到及时解决。

同时,根据国家发改委推广燃料乙醇的政策要求,为了确保封闭推广区域的市场供应,燃料乙醇生产企业要根据市场的实际需求保证供给,也就是说市场需要多少燃料乙醇生产企业必须生产多少,不利于燃料乙醇行业的健康发展。

所幸政府已经意识到政策限制,正加大政策扶持力度,此次印发的《方案》便是重要信号。2016年底发布的《生物质能发展十三五规划》,也指出到2020年燃料乙醇产量达400万吨,而2015年国内燃料乙醇的实际年利用量仅为230万吨左右,增长空间还很大。来源:前瞻产业研究院

2007-2015年我国燃料乙醇产量统计(单位:万吨)

数据来源:前瞻产业研究院